Muchas son las empresas que deben esperar cierto número de días para recibir el pago por sus servicios. A veces estos días pueden ser 30, otras veces 60 e incluso pueden llegar a 90; todo dependerá de la empresa a la cual nuestra organización brinde sus servicios. Sin embargo, muchas veces puede ser difícil esperar semejante cantidad de tiempo para percibir el pago por los servicios prestados, motivo por el cual surge la necesidad del mercado de facturas. Pero, ¿qué es exactamente este financiamiento y gracias a qué instrumentos de financiación puede ayudar a las pequeñas y grandes empresas?

El factoring a través de Bancos opera de manera similar a la de Instituciones de Factoring sin embargo estos están regulados bajo la Comisión para el Mercado Financiero (CMF). Por lo tanto deben cumplir ciertas normas para las operaciones de factoraje las que se detallan a continuación:

Autorización para efectuar operaciones de factoraje.

Los bancos que deseen incluir las operaciones de factoraje dentro de su giro, deberán solicitar por escrito la autorización de esa Comisión, debiendo cumplir con los requisitos establecidos para el efecto en el artículo 72 de la Ley General de Bancos.

Para acreditar el cumplimiento de esos requisitos legales y proporcionar la información necesaria para otorgar la respectiva autorización, los bancos interesados deberán entregar los antecedentes que se detallan en el Anexo de este Capítulo.

Los plazos para la tramitación de la autorización y los eventuales rechazos de la solicitud, se rigen por lo dispuesto en el artículo 73 de la Ley General de Bancos.

Tipo de operaciones de factoraje autorizadas.

Las operaciones de factoraje que puede realizar un banco, comprenden la gestión de cobro de créditos en comisión de cobranza o en su propio nombre como cesionaria de tales créditos y el anticipo de fondos sobre esos créditos. Además, incluye la asunción de los riesgos de insolvencia de los obligados al pago.

Cualesquiera sean los instrumentos con que se documenten los créditos y los contratos con que se formalicen los servicios, cesiones de derechos o garantías, las operaciones de factoraje deben circunscribirse a los créditos originados en las ventas de bienes o prestación de servicios no financieros, efectuadas por las personas naturales o jurídicas con que se pacte la operación de factoraje, o por cuenta de cuyos compradores se asume el compromiso de pago.

Se entenderá que corresponden a actividades derivadas de las operaciones principales antes descritas, el registro o gestión de cuentas, el análisis y clasificación de potenciales compradores, la investigación de mercados, el asesoramiento en materias legales, etc., siempre que no signifiquen asumir las decisiones comerciales o financieras por cuenta de los clientes y se circunscriban a la actividad que originan los créditos.

Cabe hacer presente que es plenamente aplicable a las operaciones de factoraje descritas en este número, la prohibición establecida en el Capítulo 2-2 de esta Recopilación, en orden a no recibir cheques bajo cualquier modalidad que desvirtúe su calidad de instrumentos de pago.

Límites.

Las obligaciones por las operaciones de factoraje quedan sujetas a los límites del artículo 84 de la Ley General de Bancos, para cuyo efecto se tendrá en cuenta lo indicado en el numeral 4.5 del título II del Capítulo 12-3 de esta Recopilación.

Cuando se garantice el pago de las obligaciones que asume un comprador, los montos garantizados quedan también sujetos a los límites de avales y fianzas de que trata el Capítulo 8-10 de esta Recopilación.

Información sobre las operaciones.

Las deudas por operaciones de factoraje no serán informadas para efectos de lo dispuesto en el artículo 14 de la Ley General de Bancos y en el Capítulo 18-5 de esta Recopilación, como tampoco serán incluidas en la demás información sobre deudores o relativas a tasas de interés, salvo que se exija expresamente su inclusión en las instrucciones del Manual del Sistema de Información.

El factoring no es un término conocido para quién no conoce el mundo de las finanzas. Sin embargo, en las empresas (y sobretodo en las que son pequeñas y medianas) el factoring resulta ser más que solo una palabra. Y es que el factoring en Chile es uno de los recursos más utilizados del mercado de financiamiento. Si bien aquí no entraremos en detalles sobre cómo funciona ni tampoco sobre los distintos tipos de factoring que existen, si revisaremos algunas de sus características relevantes. Y si hablamos de características, una de las principales es que el factoring da liquidez inmediata a la empresa que lo contrata. De hecho, es posible encontrar un mejor factoring que otro, sin embargo todos tienen la misma gran característica: la de brindar liquidez inmediata. ¿Cómo? Gracias a que el factoring, como medio financiero disponible en el mercado, se encarga de adelantar el pago de facturas que normalmente pueden cobrarse en un plazo determinado. De esa forma, por dar un ejemplo, en vez de esperar 60 días para acceder al pago de una factura, con el factoring se puede acceder al dinero de forma inmediata. Esto resulta muy necesario para la empresa, por lo cual el factoring es muy demandado en Chile.

Acceder al factoring es sencillo, ya que no cuenta con requisitos difíciles de cumplir. De hecho el factoring online también es una vía de contratación, y muchas son las entidades financieras que trabajan abiertamente por la web para brindar servicios de factoring a quien lo requiera. Ahora bien, es importante mencionar además que el factoring cuenta con varias modalidades, las cuales se adaptarán a las necesidades de la empresa que necesite contrar el servicio. Por dar un ejemplo, podemos hablar del factoring internacional. Este tipo de factoring permite que la empresa que se dedica a las exportaciones, no tenga que esperar para recibir la remuneración por los productos exportados. Gracias al factoring, puede acceder a liquidez en poco tiempo. Este tipo de factoring es especialmente llamativo ya que requiere que la entidad financiera establezca contacto con países de todo el mundo, de manera que pueda hacerse cargo de toda la carga administrativa que esto conlleva. Otra modalidad de factoring que se escapa de la habitual es el reverse factoring, el cual se contrata cuando la empresa quiere acelerar el pago a proveedores. De esta forma, contrata al factor para que proceda al pago de las facturas, y una vez que se cumpla la fecha de vencimiento de cada documento, el factor procederá a realizar el cobro correspondiente a la empresa contratante.

Como podemos ver, el factoring posee múltiples modalidades. Pero no solo se encuentra presente en Chile, ya que el factoring es un negocio que se desarrolla a nivel mundial y en prácticamente todos los continentes del mundo, siendo Estados Unidos una de las grandes potencias. Otros países como España, México y Argentina también poseen mercado de facturas. Sin embargo, Chile en particular llama la atención ya que cuenta con muchas empresas dedicadas al negocio. De hecho, los bancos también ofrecen servicios de factoring. Sea que hablemos de factoring electrónico o de factoring tradicional, queda claro que es un servicio muy utilizado por las empresas. Sin embargo, la Bolsa de Productos se levanta como una alternativa mucho mejor si a costos se refiere. Esta última entrega un servicio similar, pero sin cobrar los mismos intereses que el factoring. Además cuenta con otros beneficios, pero eso los analizaremos en detalle más adelante.

En otra sección ya se ha explicado a grandes rasgos el sistema de factoring, y la manera mediante la cual puede beneficiar a las pequeñas y medianas empresas. Ahora ahondaremos un poco más en cómo funciona el factoring, en sus procesos y en la forma mediante la cual busca beneficiar a sus contratantes.

En el factoring siempre existen tres actores: quien cede la factura y por ende efectúa el contrato de factoring (a quién llamaremos el cliente), quien recibe la factura (a quien llamaremos el factor) y quién debe pagar esta factura (a quién llamaremos el deudor). Existen distintos modelos de contrato de factoring, pero los más recurrentes son el factoring con recurso y sin recurso.

El factoring sin recurso es aquel proceso financiero en el que el factor recibe la factura y luego de entregar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido así lo determine. En esta cesión, el factor se hace plenamente responsable del daño económico que pueda surgir en caso de que el deudor no efectúe la remuneración de la factura correspondiente. Por otro lado, la contratación del servicio con recurso es el modelo de contrato factoring mediante el cual el factor recibe la factura y luego de brindar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido en la factura así lo dicte. Sin embargo, bajo este contrato de factoring es el cliente quién debe asumir los daños financieros en caso de que el deudor no lleve a cabo el pago de la factura. Estos dos serían los modelos básicos en los que gira el factoring, y determina su funcionamiento tanto en el mercado de factoring en Chile como también en el mercado de facturas mundial. En cuanto a los requisitos para acceder a los servicios de factoring, por lo general se suele solicitar que la factura no sea descontada en dos o más entidades de factoring, declaración basada en D.L N° 825 en la que el cliente indique que pagará el impuesto correspondiente, que las facturas señalen que han sido cedidas a la entidad de factoring, que las mismas no vean alteradas sus cifras originales, que las facturas no se encuentran vinculadas a otras operaciones, y que el factor conozca plenamente la fecha de vencimiento de la factura. Esto permitirá que la ejecución del servicio opere correctamente.

Ejemplificando lo anterior y para ver más en detalle cómo funciona el factoring, podemos dar el caso de una empresa que presta un servicio y por ese motivo emite una factura por la cual optará a un pago de 3 millones de pesos. La factura emitida presenta un plazo de 60 días, lo cual resulta poco conveniente para la empresa. Por ello recurre a un contrato de factoring mediante una de las tantas entidades de factoring disponibles en el mercado de facturas, y cede sus documentos. De esta forma, la entidad de factoring a cargo del negocio pasa a ser la nueva propietaria de los documentos por lo que ahora le corresponde entregar liquidez al cliente, sin que sea necesario por parte del cliente esperar un determinado número de días para cobrar las facturas. Así es como el cliente procede a factorizar sus facturas, y el factor a su vez pagará de inmediato al cliente el monto de la factura, aunque descontará del total un pequeño porcentaje por concepto de intereses, gastos operacionales y gastos notariales. Esto hace que el cliente, en vez de recibir 3 millones de pesos, reciba solo un 90%, que en este caso serían 2.7 millones de pesos (el porcentaje citado es solo un ejemplo, ya que este podría variar dependiendo de la entidad de factoring con la que se realiza el contrato). Por su parte el factor procederá al cobro de la misma cuando se cumplan los 60 días, recibiendo el 100% del monto cuando corresponda. ¿Y qué pasa si el deudor, por uno u otro motivo, no realiza el pago de la factura? Si el contrato celebrado entre el cliente y el factor es sin recurso, el factor se hace plenamente responsable del perjuicio económico ocasionado por el no pago. Sin embargo si el contrato de factoring contempla recurso, entonces el cliente se hará cargo del daño económico. Uno u otro sistema de factoring involucran acuerdos distintos, por lo cual debemos escoger el más adecuado para la empresa.

Junto a los anteriores, encontramos el factoring confirming(Reverse Factoring). El confirming consiste en agilizar el pago a proveedores gracias a que el cliente solicita al factor el llevar a cabo el pago adelantado de todas las facturas provenientes de los proveedores del contratante. El factor a su vez, agiliza el proceso de los pagos y quita esa carga del cliente. Como se puede ver, el factoring y el confirming son totalmente opuestos, pero una misma empresa de factoring puede prestar ambos servicios.

Como ya hemos explicado a grandes rasgos que es el concepto de factoring, y la manera mediante la cual puede beneficiar a las pequeñas y medianas empresas; ahora ahondaremos un poco más en el funcionamiento del factoring, en sus procesos de contratación y en la forma mediante la cual busca beneficiar a sus contratantes.

En el factoring siempre existen tres actores: quien cede la factura y por ende efectúa el contrato de factoring (a quien llamaremos: el cliente), quien recibe la factura (a quien llamaremos: el factor) y quien debe pagar esta factura (a quien llamaremos: el deudor). Existen distintos modelos de contrato de factoring, pero los más recurrentes son el factoring con recurso y sin recurso.

El factoring sin recurso es aquel proceso financiero en el que el factor recibe la factura y luego de entregar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido así lo determine. En esta cesión, el factor se hace plenamente responsable del daño económico que pueda surgir en caso de que el deudor no efectúe la remuneración de la factura correspondiente. Por otro lado, la contratación del servicio con recurso es el modelo de contrato factoring mediante el cual el factor recibe la factura y luego de brindar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido en la factura así lo dicte. Sin embargo, bajo este contrato de factoring es el cliente quién debe asumir los daños financieros en caso de que el deudor no lleve a cabo el pago de la factura. Estos dos serían los modelos básicos en los que gira el factoring, y determina su funcionamiento tanto en el mercado de factoring en Chile como también en el mercado de facturas mundial.

Ejemplificando lo anterior, podemos dar el caso de una empresa que presta un servicio y por ese motivo emite una factura por la cual optará a un pago de 3 millones de pesos. La factura emitida presenta un plazo de 60 días, lo cual resulta poco conveniente para la empresa. Por ello recurre a un contrato de factoring mediante una de las tantas entidades de factoring disponibles en el mercado de facturas, y cede sus documentos. De esta forma, la entidad de factoring a cargo del negocio pasa a ser la nueva propietaria de los documentos por lo que ahora le corresponde entregar liquidez al cliente, sin que sea necesario por parte del cliente esperar un determinado número de días para cobrar las facturas. Sin embargo, esto solo es posible si al momento de emitirse la factura esta se despacha al deudor, y este a su vez emitió un comprobante. Este comprobante es la prueba de que efectivamente se le brindaron los servicios detallados en la factura, y que el deudor accede a realizar el pago cuando se cumpla la fecha establecida en la factura. Tomando en cuenta el contrato de factoring ejemplo que estamos analizando, la empresa de factoring pagará de inmediato al cliente el monto de la factura, aunque descontará del monto total un pequeño porcentaje por concepto de intereses y gastos operacionales. Esto hace que el cliente, en vez de recibir 3 millones de pesos, reciba solo su 90 %, que en este caso serían 2.7 millones de pesos. Por su parte el factor procederá al cobro de la misma cuando se cumplan los 60 días, recibiendo el 100 % del monto cuando corresponda. ¿Y qué pasa si el deudor, por uno u otro motivo, no realiza el pago de la factura? Si el contrato de factoring celebrado entre el cliente y el factor es sin recurso, el factor se hace plenamente responsable del perjuicio económico ocasionado por el no pago. Sin embargo si características de contempla recurso, entonces el cliente se hará cargo del daño económico.

Claro está, existen otros tipos de factoring ya que el mercado de facturas es bastante amplio, sin embargo el modelo de contrato de factoring que se ha analizado en este artículo resume gran parte de la mayoría de los contratos de factoring.

Si bien en otros artículos hemos hablado sobre el factoring, es importante conocer bien los distintos tipos de factoring disponibles en el mercado. Esto permitirá entender a mayor grado el nivel de cobertura que entrega cada una de las clases de factoring que nos podemos encontrar.

Primero, está el factoring común y corriente y el que la gran mayoría conoce. Este se divide a su vez en dos tipos de factoring, y que analizaremos a continuación: factoring con recurso y sin recurso.

Factoring con recurso

El factoring con recurso consiste en aquel contrato de factoring en el que el cedente hace entrega de las facturas a la entidad de factoring, la que por su parte hace entrega inmediata de liquidez al cedente, descontando del monto entregado un porcentaje por motivo de intereses y gastos de operación. Si el deudor de la factura no efectúa el pago pactado en el documento, la entidad de factoring tendrá el derecho de reclamar directamente al cedente el dinero de la factura. De no realizarse el pago por parte del cedente de las facturas, se podría generar un juicio entre ambos.

Factoring sin recurso

El factoring sin recurso es similar a lo descrito en el punto anterior, sin embargo involucra la contratación del servicio de factoring sin que el cedente de las facturas sea responsable en caso de que el deudor no proceda al pago del documento. La responsabilidad recae directamente en la entidad de factoring a la cual se cedieron las facturas, quien no podrá proceder a exigir el dinero al cedente de las facturas, ni tampoco llevarlo a juicio.

Junto a las modalidades de factoring ya descritas, existen otras que también se encuentran disponibles en el mercado de facturas. Es el caso del factoring de exportación y de importación.

Factoring de exportación

Esta clase de factoring se refiere a aquella operación en la que una empresa efectúa la venta de productos hacia el extranjero (exportación), para lo cual, si contrata el servicio de factoring de exportación, podrá optar al pago inmediato de las operaciones comerciales realizadas hacia el extranjero, sin necesidad de esperar a que el destinatario de las exportaciones proceda al pago de las mismas.

Factoring de importación

El factoring de importación permite que una empresa residente en el extranjero y que no se encuentra en la misma región en la que realiza actividades comerciales, pueda transferir todos los créditos hacia una entidad de factoring que si tenga su residencia en la misma región en la que se cuenta con actividad comercial, para que a su vez la empresa de factoring se haga cargo de toda la gestión de pagos y cobranzas.

Factoring de múltiples contratos

Este tipo de factoring permite que la empresa contratante del servicio pueda optar a la prestación de un servicio o producto que no es capaz de desarrollar por sí misma, recurriendo a otra empresa que sí pueda cubrir esta necesidad. Para llevar a cabo el financiamiento de la operación, la empresa contratante recurre a una entidad de factoring que otorgue este tipo de servicio.

Factoring compartido

El factoring compartido se lleva a cabo cuando dos o más entidades de factoring proceden a compartir las facturas de uno o más cedentes. De esta forma, todas estas empresas de factoring se hacen cargo de la gestión de estos documentos.

Reverse Factoring

El reverse factoring consiste en la contratación de un servicio mediante el cual se hace responsable a la empresa de factoring para que proceda al pago adelantado a los proveedores de la empresa contratante. Posteriormente, el factoring le cobra el monto total de las facturas a la empresa contratante.

Si bien hemos mencionado varios tipos de factoring, estos son algunos de los más utilizados por las pequeñas y medianas empresas. Básicamente, todas las modalidades de factoring funcionan de forma similar, entregando liquidez anticipada al plazo definido en la factura.

Como hemos visto en otros artículos, Chile es un potencial mercado para las empresas de factoring. De hecho, si se revisa el mercado local se observarán varios nombres de empresas o entidades involucradas en el rubro, incluyendo también a algunos bancos. Ahora bien, para entender mejor el desarrollo del negocio del factoring veremos casos prácticos de factoring, en los cuales se podrá observar la forma en la cual las operaciones de factoring son ejecutadas y desarrolladas. Para ello veremos dos ejemplos: una operación de factoring sin recurso y otra con recurso.

Contabilización de un factoring sin recurso

Aquí, recordemos que bajo esta modalidad de factoring y en caso de que el pago pactado no se realice, la entidad de factoring asume el daño financiero por el no pago del crédito sin atribuirle faltas al cliente, sin embargo se quedará con un determinado monto en garantía, el cual devolverá de realizarse el pago.

Pensemos en una empresa que un día 1 de agosto cede una factura de 3 millones de pesos. El documento es a 60 días, por lo que podrá ser cobrado el 1 de octubre aproximadamente. El factoring cobra $30.000 por la operación, intereses por $26.000, además de la retención de un 10 % del total. Posterior a ello, realiza un adelanto por $2.644.000 al cliente:

| Títulos | Concepto | Importes | Importes |

|---|---|---|---|

| Debe | Haber | ||

| Bancos | Cantidad adelantada por entidad de factoring | 2.644.000 | |

| Gastos financieros por operaciones de factoring | Formalización del factoring | 30.000 | |

| Intereses por operaciones de factoring | Formalización del factoring | 26.000 | |

| Monto retenido en garantía por operación de Factoring | Formalización del factoring | 300.000 | |

| Clientes | Formalización del factoring | 3.000.000 |

En este caso y cuando llegue el 1 de octubre, pueden ocurrir dos cosas: que el deudor pague la factura y cubra el total del dinero detallado en la factura, o que el deudor no pague el dinero. Si el deudor paga, entonces se recuperarían 300.000 por concepto de devolución de la retención. Si en cambio el deudor no paga, queda un registro de 300.000 como pérdida por la retención por factoring.

Contabilización de un factoring con recurso

Antes de citar el ejemplo, es importante recordar que bajo esta modalidad de factoring, en caso de que el pago pactado no se realice, la entidad de factoring no se hace responsable por el crédito otorgado a raíz de la cesión de facturas y exigirá del cliente el dinero otorgado.

Tomando el mismo ejemplo anterior pero esta vez considerando que la operación es sin recurso. El factoring, a su vez, cobra 30.000 por la operación, intereses por 26.000, además de la retención de un 10 % del total.

| Títulos | Concepto | Importes | Importes |

|---|---|---|---|

| Debe | Haber | ||

| Bancos | Cantidad adelantada por entidad de factoring | 2.644.000 | |

| Gastos financieros por operaciones de factoring | Formalización del factoring | 30.000 | |

| Intereses por operaciones de factoring | Formalización del factoring | 26.000 | |

| Clientes | Formalización del factoring | 3.000.000 |

Si el deudor paga, entonces el cliente queda libre de responsabilidades ante el factoring. Sin embargo el deudor no efectúa el pago, el factoring procederá a exigir la cantidad adelantada directamente al cliente.

Esta última opción, si bien otorga mayor liquidez en un principio, supone mayor riesgo en caso de que el deudor no pague.

El mercado de facturas goza de muchas alternativas para que las pequeñas y medianas empresas puedan recurrir a dinero rápido y seguro. Sin embargo, llama la atención que gran parte de las entidades financieras que forman parte de este rubro corresponda a empresas de factoring. Pero, ¿qué es una empresa de factoring? ¿Y cuál es el nivel de presencia de las empresas factoring en chile?

Una empresa de factoring es cualquier entidad que se dedica al rubro del factoring, aunque también la misma empresa podría brindar otro tipo de servicios, como por ejemplo el leasing. También hay bancos que ofrecen el factoring como uno más de sus servicios financieros. En el caso de las empresas de factoring en Chile, es posible encontrarlas de norte a sur. Recordemos que el factoring es principalmente utilizado por pequeñas y medianas empresas, por lo que se ha hecho necesario que las operaciones de factoring que se desarrollan en ciudades como Concepción como también el factoring en Puerto montt, o en otros lugares, cuenten con la presencia de empresas del rubro en la zona. Las empresas de factoring son muchas, pero existe una entidad que reúne a las más relevantes y es el grupo Empresas de Factoring Chile A.G., fundado el 2003 para reunir a las grandes entidades de factoring nacionales. Entre las empresas que forman parte del grupo encontramos a:

- BANFACTORING SA

- BANINTER FACTORING S.A.

- BHV CAPITAL SERVICIOS FINANCIEROS

- COVAL SERVICIOS FINANCIEROS S.A.

- CRECER FACTORING S.A.

- EUROAMERICA SERVICIOS FINANCIEROS S.A.

- FACTOR PLUS S.A.

- FACTORING MERCANTIL S.A.

- EMPRENDER CAPITAL SERVICIOS FINANCIEROS S.A.

- FACTORING Y FINANZAS S.A.

- FACTORIZA S.A.

- EMPRENDER CAPITAL SERVICIOS FINANCIEROS S.A.

- LATAM FACTORS S.A.

- LIQUIDEZ FACTORING S.A.

- LOGROS FACTORING S.A.

- OMEGA FACTORING S.A.

- ORSAN FACTORING S.A.

- PENTA FINANCIERO S.A.

- PROYECTA CAPITAL S.P.A.

- SERVICIOS FINANCIEROS AVANZA S.A.

- SERVICIOS FINANCIEROS PROGRESO S.A.

- SMB FACTORING S.A.

Junto al grupo anteriormente mencionado, podemos encontrar otra asociación llamada ACHEF, o Asociación Chilena de Factoring, en la cual son miembros los principales bancos nacionales asociados al rubro, entre los que se puede mencionar a:

- EUROCAPITAL S A

- FINAMERIS SERVICIOS FINANCIEROS S A

- INCOFIN SERVICIOS FINANCIEROS

- PRIMUS CAPITAL

- BICE

- SECURITY

- CONSORCIO

- SCOTIABANK

- BANCO INTERNACIONAL

Cabe mencionar que las compañías de factoring anteriormente mencionadas son sólo algunas de muchas otras que existen en el mercado local. Esta numerosa presencia de compañías que entregan servicios de factoring da a entender que la competencia existente en el mercado chileno.

Es importante conocer detalles sobre la contabilización de factoring, ya que nos ayudarán a ver la forma en la que este tipo de operaciones quedan registradas en el área de finanzas de la empresa cliente. En el mercado chileno no existe mucha información acerca del tratamiento contable del factoring, sin embargo de igual forma existen varias entidades que se aplican al USGAAP (Generally Accepted Accounting Principles - Normas y Principios Norteamericanos sobre Contabilidad), lo cual asegura una correcta ejecución de los procesos recomendados en el factoring nacional. Ahora bien, ¿cómo se realiza la contabilidad de factoring? Para estudiarlo, veremos dos casos: uno en el que se realiza una operación con un factoring con recurso, y en segundo lugar, otra operación en la que se efectúa factoring sin recurso.

Contabilidad en Factoring con recurso

Cuando una empresa realiza la cesión de una factura, por ejemplo, por 3 millones de pesos, y se genera la contratación de factoring con recurso, en supuesto de impago esta empresa tendrá que hacerse responsable del adelanto otorgado por el factoring. Si el documento es a 30 días y tiene fecha de vencimiento para el 1 de septiembre, se debe mantener un pasivo en el balance. Esto, ya que en el eventual caso de que el deudor no realice el pago de la factura, nuestra empresa tendrá que hacerse cargo del pago. Entonces, el detalle sería así:

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Clientes por operación de factoring |

| Debe | Descripción | Haber |

|---|---|---|

| 2.944.000 | Banco | |

| 30.000 | Gastos financieros por operaciones de factoring | |

| 26.000 | Intereses por operaciones de factoring | |

| Deudas por operaciones de factoring | 3.000.000 | |

| 3.000.000 | Clientes por operación de factoring |

Si se cumple la fecha de vencimiento de la factura y el deudor procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Deudas por operaciones de factoring | |

| a Clientes por operaciones de factoring | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor NO procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Deudas por operaciones de factoring | |

| a Banco | 3.000.000 |

En este caso, vemos que al contabilizar el factoring, el registro que se haga dependerá de si el deudor procedió con el pago al factor o no. De no haber procedido con el pago, la empresa cliente tendrá que hacer uso del pasivo para cubrir la deuda ante el factor.

Contabilidad en Factoring sin recurso

Si una empresa contrata factoring sin recurso, en supuesto caso de no pago de deuda por parte del deudor, la empresa queda libre de responsabilidad ante el factor. Sin embargo, la entidad de factoring se quedará con el porcentaje que nos haya retenido en garantía. El detalle sería así:

| Debe | Descripción | Haber |

|---|---|---|

| 2.644.000 | Banco | |

| 30.000 | Gastos financieros por operaciones de factoring | |

| 26.000 | Intereses por operaciones de factoring | |

| 300.000 | Clientes por operaciones de factoring | |

| a Clientes | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Banco | |

| a Clientes por operaciones de factoring | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor NO procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Pérdida por créditos comerciales incobrables | |

| a Clientes por operaciones de factoring | 3.000.000 |

En este caso, vemos que al contabilizar el factoring, el registro que se haga dependerá de si el deudor procedió con el pago al factor o no. De no haber procedido con el pago, la empresa cliente recuperará el monto que el factor retuvo como garantía. Sin embargo si no se realiza el pago, el factor se quedará con el monto retenido, aunque no exigirá de la empresa cliente el monto que le fue otorgado como adelanto.

No cabe duda de que el factoring es uno de los métodos más utilizados por las pequeñas y medianas empresas, y esto se debe a varios factores. Uno de los principales es que, en el mercado se puede encontrar a múltiples entidades financieras que ofrecen el servicio. Otro factor que podemos mencionar es la gran facilidad que conceden las empresas de factoring para generar contacto y acceder a la contratación de sus servicios. Lo cierto es que, por muy masivo que sea un producto o servicio, siempre es bueno mirarlo con lupa y ver en detalle sus ventajas y desventajas.

Ventajas del factoring

Entre los beneficios del factoring se pueden mencionar varios. Y uno de los más notorios es el aminoramiento de la carga de trabajo en la empresa, ya que gracias a la contratación del factoring, la empresa contratante puede despreocuparse de toda la carga administrativa que involucra el cobro de facturas o el pago a proveedores, y centrarse solamente en buscar nuevos clientes, en entregar un mejor servicio o en aumentar su nivel de producción. Otra de las ventajas del factoring es que al momento de recurrir a ese medio de financiamiento, la empresa no pierde capacidad crediticia frente a los bancos, ya que sólo será tratado como un cobro de crédito anticipado (siempre y cuando se recurra a la modalidad “sin recurso”). A su vez, la empresa mejorará notablemente su capacidad de ingreso financiero ya que no tendrá que esperar por plazos para recibir el pago por las facturas. Junto a lo anterior, el factoring entrega flexibilidad crediticia, ya que podemos recurrir al factoring siempre que se nos haga necesario disponer de crédito, dependiendo de cuales sean las necesidades de la empresa.

Ahora bien, también es importante centrarse en las desventajas de esta alternativa de financiamiento.

Desventajas del factoring

Entre las desventajas del factoring tradicional se puede encontrar las operaciones “con recurso” o también llamadas con responsabilidad, esto quiere decir que el cliente del factoring debe pagar la factura en caso que el pagador no lo haga, lo que en otras palabras implica que se mantiene el endeudamiento para el cliente.

Por otro lado, el mercado del factoring no es un mercado regulado, por lo que las condiciones de tasa y descuentos no son conocidas y pueden ser poco uniformes.

El factoring no es un término conocido para quién no conoce el mundo de las finanzas. Sin embargo, en las empresas (y sobretodo en las que son pequeñas y medianas) el factoring resulta ser más que sólo una palabra. Y es que el factoring en Chile es uno de los recursos más utilizados del mercado de financiamiento. Si bien aquí no entraremos en detalles sobre cómo funciona ni tampoco sobre los distintos tipos de factoring que existen, si revisaremos algunas de sus características relevantes. Y si hablamos de características, una de las principales es que el factoring da liquidez inmediata a la empresa que lo contrata. De hecho, es posible encontrar un mejor factoring que otro, sin embargo todos tienen la misma gran característica: la de brindar liquidez inmediata. ¿Cómo? Gracias a que el factoring, como medio financiero disponible en el mercado, se encarga de adelantar el pago de facturas que normalmente pueden cobrarse en un plazo determinado. De esa forma, por dar un ejemplo, en vez de esperar 60 días para acceder al pago de una factura, con el factoring se puede acceder al dinero de forma inmediata. Esto resulta muy necesario para la empresa, por lo cual el factoring es muy demandado en Chile.

Acceder al factoring es sencillo, ya que no cuenta con requisitos difíciles de cumplir. De hecho el factoring online también es una vía de contratación, y muchas son las entidades financieras que trabajan abiertamente por la web para brindar servicios de factoring a quien lo requiera. Ahora bien, es importante mencionar además que el factoring cuenta con varias modalidades, las cuales se adaptarán a las necesidades de la empresa que necesite contrarar el servicio. Por dar un ejemplo, podemos hablar del factoring internacional. Este tipo de factoring permite que la empresa que se dedica a las exportaciones, no tenga que esperar para recibir la remuneración por los productos exportados. Gracias al factoring, puede acceder a liquidez en poco tiempo. Este tipo de factoring es especialmente llamativo ya que requiere que la entidad financiera establezca contacto con países de todo el mundo, de manera que pueda hacerse cargo de toda la carga administrativa que esto conlleva. Otra modalidad de factoring que se escapa de la habitual es el reverse factoring, el cual se contrata cuando la empresa quiere acelerar el pago a proveedores. De esta forma, contrata al factor para que proceda al pago de las facturas, y una vez que se cumpla la fecha de vencimiento de cada documento, el factor procederá a realizar el cobro correspondiente a la empresa contratante.

Como podemos ver, el factoring posee múltiples modalidades. Pero no solo se encuentra presente en Chile, ya que el factoring es un negocio que se desarrolla a nivel mundial y en prácticamente todos los continentes del mundo, siendo Estados Unidos una de las grandes potencias. Otros países como España, México y Argentina también poseen mercado de facturas. Sin embargo, Chile en particular llama la atención ya que cuenta con muchas empresas dedicadas al negocio. De hecho, los bancos también ofrecen servicios de factoring. Sea que hablemos de factoring electrónico o de factoring tradicional, queda claro que es un servicio muy utilizado por las empresas. Sin embargo,la Bolsa de Productos se levanta como una alternativa mucho mejor si a costos se refiere. Esta última entrega un servicio similar, pero sin cobrar los mismos intereses que el factoring. Además cuenta con otros beneficios, pero eso los analizaremos en detalle más adelante.

En otra sección ya se ha explicado a grandes rasgos el sistema de factoring, y la manera mediante la cual puede beneficiar a las pequeñas y medianas empresas. Ahora ahondaremos un poco mas en cómo funciona el factoring, en sus procesos y en la forma mediante la cual busca beneficiar a sus contratantes.

En el factoring siempre existen tres actores: quien cede la factura y por ende efectúa el contrato de factoring (a quién llamaremos el cliente), quien recibe la factura (a quien llamaremos el factor) y quién debe pagar esta factura (a quién llamaremos el deudor). Existen distintos modelos de contrato de factoring, pero los más recurrentes son el factoring con recurso y sin recurso.

El factoring sin recurso es aquel proceso financiero en el que el factor recibe la factura y luego de entregar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido así lo determine. En esta cesión, el factor se hace plenamente responsable del daño económico que pueda surgir en caso de que el deudor no efectúe la remuneración de la factura correspondiente. Por otro lado, la contratación del servicio con recurso es el modelo de contrato factoring mediante el cual el factor recibe la factura y luego de brindar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido en la factura así lo dicte. Sin embargo, bajo este contrato de factoring es el cliente quién debe asumir los daños financieros en caso de que el deudor no lleve a cabo el pago de la factura. Estos dos serían los modelos básicos en los que gira el factoring, y determina su funcionamiento tanto en el mercado de factoring en Chile como también en el mercado de facturas mundial. En cuanto a los requisitos para acceder a los servicios de factoring, por lo general se suele solicitar que la factura no sea descontada en dos o más entidades de factoring, declaración basada en D.L N° 825 en la que el cliente indique que pagará el impuesto correspondiente, que las facturas señalen que han sido cedidas a la entidad de factoring, que las mismas no vean alteradas sus cifras originales, que las facturas no se encuentran vinculadas a otras operaciones, y que el factor conozca plenamente la fecha de vencimiento de la factura. Esto permitirá que la ejecución del servicio opere correctamente.

Ejemplificando lo anterior y para ver más en detalle cómo funciona el factoring, podemos dar el caso de una empresa que presta un servicio y por ese motivo emite una factura por la cual optará a un pago de 3 millones de pesos. La factura emitida presenta un plazo de 60 días, lo cual resulta poco conveniente para la empresa. Por ello recurre a un contrato de factoring mediante una de las tantas entidades de factoring disponibles en el mercado de facturas, y cede sus documentos. De esta forma, la entidad de factoring a cargo del negocio pasa a ser la nueva propietaria de los documentos por lo que ahora le corresponde entregar liquidez al cliente, sin que sea necesario por parte del cliente esperar un determinado número de días para cobrar las facturas. Así es como el cliente procede a factorizar sus facturas, y el factor a su vez pagará de inmediato al cliente el monto de la factura, aunque descontará del total un pequeño porcentaje por concepto de intereses, gastos operacionales y gastos notariales. Esto hace que el cliente, en vez de recibir 3 millones de pesos, reciba solo un 90%, que en este caso serían 2.7 millones de pesos (el porcentaje citado es solo un ejemplo, ya que este podría variar dependiendo de la entidad de factoring con la que se realiza el contrato). Por su parte el factor procederá al cobro de la misma cuando se cumplan los 60 días, recibiendo el 100% del monto cuando corresponda. ¿Y qué pasa si el deudor, por uno u otro motivo, no realiza el pago de la factura? Si el contrato celebrado entre el cliente y el factor es sin recurso, el factor se hace plenamente responsable del perjuicio económico ocasionado por el no pago. Sin embargo si el contrato de factoring contempla recurso, entonces el cliente se hará cargo del daño económico. Uno u otro sistema de factoring involucran acuerdos distintos, por lo cual debemos escoger el más adecuado para la empresa.

Junto a los anteriores, encontramos el factoring confirming(Reverse Factoring). El confirming consiste en agilizar el pago a proveedores gracias a que el cliente solicita al factor el llevar a cabo el pago adelantado de todas las facturas provenientes de los proveedores del contratante. El factor a su vez, agiliza el proceso de los pagos y quita esa carga del cliente. Como se puede ver, el factoring y el confirming son totalmente opuestos, pero una misma empresa de factoring puede prestar ambos servicios.

Como ya hemos explicado a grandes rasgos que es el concepto de factoring, y la manera mediante la cual puede beneficiar a las pequeñas y medianas empresas; ahora ahondaremos un poco más en el funcionamiento del factoring, en sus procesos de contratación y en la forma mediante la cual busca beneficiar a sus contratantes.

En el factoring siempre existen tres actores: quien cede la factura y por ende efectúa el contrato de factoring (a quien llamaremos: el cliente), quien recibe la factura (a quien llamaremos: el factor) y quien debe pagar esta factura (a quien llamaremos: el deudor). Existen distintos modelos de contrato de factoring, pero los más recurrentes son el factoring con recurso y sin recurso.

El factoring sin recurso es aquel proceso financiero en el que el factor recibe la factura y luego de entregar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido así lo determine. En esta cesión, el factor se hace plenamente responsable del daño económico que pueda surgir en caso de que el deudor no efectúe la remuneración de la factura correspondiente. Por otro lado, la contratación del servicio con recurso es el modelo de contrato factoring mediante el cual el factor recibe la factura y luego de brindar liquidez al cliente, se hace cargo del cobro del documento cuando el plazo definido en la factura así lo dicte. Sin embargo, bajo este contrato de factoring es el cliente quién debe asumir los daños financieros en caso de que el deudor no lleve a cabo el pago de la factura. Estos dos serían los modelos básicos en los que gira el factoring, y determina su funcionamiento tanto en el mercado de factoring en Chile como también en el mercado de facturas mundial.

Ejemplificando lo anterior, podemos dar el caso de una empresa que presta un servicio y por ese motivo emite una factura por la cual optará a un pago de 3 millones de pesos. La factura emitida presenta un plazo de 60 días, lo cual resulta poco conveniente para la empresa. Por ello recurre a un contrato de factoring mediante una de las tantas entidades de factoring disponibles en el mercado de facturas, y cede sus documentos. De esta forma, la entidad de factoring a cargo del negocio pasa a ser la nueva propietaria de los documentos por lo que ahora le corresponde entregar liquidez al cliente, sin que sea necesario por parte del cliente esperar un determinado número de días para cobrar las facturas. Sin embargo, esto solo es posible si al momento de emitirse la factura esta se despacha al deudor, y este a su vez emitió un comprobante. Este comprobante es la prueba de que efectivamente se le brindaron los servicios detallados en la factura, y que el deudor accede a realizar el pago cuando se cumpla la fecha establecida en la factura. Tomando en cuenta el contrato de factoring ejemplo que estamos analizando, la empresa de factoring pagará de inmediato al cliente el monto de la factura, aunque descontará del monto total un pequeño porcentaje por concepto de intereses y gastos operacionales. Esto hace que el cliente, en vez de recibir 3 millones de pesos, reciba solo su 90 %, que en este caso serían 2.7 millones de pesos. Por su parte el factor procederá al cobro de la misma cuando se cumplan los 60 días, recibiendo el 100 % del monto cuando corresponda. ¿Y qué pasa si el deudor, por uno u otro motivo, no realiza el pago de la factura? Si el contrato de factoring celebrado entre el cliente y el factor es sin recurso, el factor se hace plenamente responsable del perjuicio económico ocasionado por el no pago. Sin embargo si características de contempla recurso, entonces el cliente se hará cargo del daño económico.

Claro está, existen otros tipos de factoring ya que el mercado de facturas es bastante amplio, sin embargo el modelo de contrato de factoring que se ha analizado en este artículo resume gran parte de la mayoría de los contratos de factoring.

Si bien en otros artículos hemos hablado sobre el factoring, es importante conocer bien los distintos tipos de factoring disponibles en el mercado. Esto permitirá entender a mayor grado el nivel de cobertura que entrega cada una de las clases de factoring que nos podemos encontrar.

Primero, está el factoring común y corriente y el que la gran mayoría conoce. Este se divide a su vez en dos tipos de factoring, y que analizaremos a continuación: factoring con recurso y sin recurso.

Factoring con recurso

El factoring con recurso consiste en aquel contrato de factoring en el que el cedente hace entrega de las facturas a la entidad de factoring, la que por su parte hace entrega inmediata de liquidez al cedente, descontando del monto entregado un porcentaje por motivo de intereses y gastos de operación. Si el deudor de la factura no efectúa el pago pactado en el documento, la entidad de factoring tendrá el derecho de reclamar directamente al cedente el dinero de la factura. De no realizarse el pago por parte del cedente de las facturas, se podría generar un juicio entre ambos.

Factoring sin recurso

El factoring sin recurso es similar a lo descrito en el punto anterior, sin embargo involucra la contratación del servicio de factoring sin que el cedente de las facturas sea responsable en caso de que el deudor no proceda al pago del documento. La responsabilidad recae directamente en la entidad de factoring a la cual se cedieron las facturas, quien no podrá proceder a exigir el dinero al cedente de las facturas, ni tampoco llevarlo a juicio.

Junto a las modalidades de factoring ya descritas, existen otras que también se encuentran disponibles en el mercado de facturas. Es el caso del factoring de exportación y de importación.

Factoring de exportación

Esta clase de factoring se refiere a aquella operación en la que una empresa efectúa la venta de productos hacia el extranjero (exportación), para lo cual, si contrata el servicio de factoring de exportación, podrá optar al pago inmediato de las operaciones comerciales realizadas hacia el extranjero, sin necesidad de esperar a que el destinatario de las exportaciones proceda al pago de las mismas.

Factoring de importación

El factoring de importación permite que una empresa residente en el extranjero y que no se encuentra en la misma región en la que realiza actividades comerciales, pueda transferir todos los créditos hacia una entidad de factoring que si tenga su residencia en la misma región en la que se cuenta con actividad comercial, para que a su vez la empresa de factoring se haga cargo de toda la gestión de pagos y cobranzas.

Factoring de múltiples contratos

Este tipo de factoring permite que la empresa contratante del servicio pueda optar a la prestación de un servicio o producto que no es capaz de desarrollar por sí misma, recurriendo a otra empresa que sí pueda cubrir esta necesidad. Para llevar a cabo el financiamiento de la operación, la empresa contratante recurre a una entidad de factoring que otorgue este tipo de servicio.

Factoring compartido

El factoring compartido se lleva a cabo cuando dos o más entidades de factoring proceden a compartir las facturas de uno o más cedentes. De esta forma, todas estas empresas de factoring se hacen cargo de la gestión de estos documentos.

Reverse Factoring

El reverse factoring consiste en la contratación de un servicio mediante el cual se hace responsable a la empresa de factoring para que proceda al pago adelantado a los proveedores de la empresa contratante. Posteriormente, el factoring le cobra el monto total de las facturas a la empresa contratante.

Si bien hemos mencionado varios tipos de factoring, estos son algunos de los más utilizados por las pequeñas y medianas empresas. Básicamente, todas las modalidades de factoring funcionan de forma similar, entregando liquidez anticipada al plazo definido en la factura.

Como hemos visto en otros artículos, Chile es un potencial mercado para las empresas de factoring. De hecho, si se revisa el mercado local se observarán varios nombres de empresas o entidades involucradas en el rubro, incluyendo también a algunos bancos. Ahora bien, para entender mejor el desarrollo del negocio del factoring veremos casos prácticos de factoring, en los cuales se podrá observar la forma en la cual las operaciones de factoring son ejecutadas y desarrolladas. Para ello veremos dos ejemplos: una operación de factoring sin recurso y otra con recurso.

Contabilización de un factoring sin recurso

Aquí, recordemos que bajo esta modalidad de factoring y en caso de que el pago pactado no se realice, la entidad de factoring asume el daño financiero por el no pago del crédito sin atribuirle faltas al cliente, sin embargo se quedará con un determinado monto en garantía, el cual devolverá de realizarse el pago.

Pensemos en una empresa que un día 1 de agosto cede una factura de 3 millones de pesos. El documento es a 60 días, por lo que podrá ser cobrado el 1 de octubre aproximadamente. El factoring cobra $30.000 por la operación, intereses por $26.000, además de la retención de un 10 % del total. Posterior a ello, realiza un adelanto por $2.644.000 al cliente:

| Títulos | Concepto | Importes | Importes |

|---|---|---|---|

| Debe | Haber | ||

| Bancos | Cantidad adelantada por entidad de factoring | 2.644.000 | |

| Gastos financieros por operaciones de factoring | Formalización del factoring | 30.000 | |

| Intereses por operaciones de factoring | Formalización del factoring | 26.000 | |

| Monto retenido en garantía por operación de Factoring | Formalización del factoring | 300.000 | |

| Clientes | Formalización del factoring | 3.000.000 |

En este caso y cuando llegue el 1 de octubre, pueden ocurrir dos cosas: que el deudor pague la factura y cubra el total del dinero detallado en la factura, o que el deudor no pague el dinero. Si el deudor paga, entonces se recuperarían 300.000 por concepto de devolución de la retención. Si en cambio el deudor no paga, queda un registro de 300.000 como pérdida por la retención por factoring.

Contabilización de un factoring con recurso

Antes de citar el ejemplo, es importante recordar que bajo esta modalidad de factoring, en caso de que el pago pactado no se realice, la entidad de factoring no se hace responsable por el crédito otorgado a raíz de la cesión de facturas y exigirá del cliente el dinero otorgado.

Tomando el mismo ejemplo anterior pero esta vez considerando que la operación es sin recurso. El factoring, a su vez, cobra 30.000 por la operación, intereses por 26.000, además de la retención de un 10 % del total.

| Títulos | Concepto | Importes | Importes |

|---|---|---|---|

| Debe | Haber | ||

| Bancos | Cantidad adelantada por entidad de factoring | 2.644.000 | |

| Gastos financieros por operaciones de factoring | Formalización del factoring | 30.000 | |

| Intereses por operaciones de factoring | Formalización del factoring | 26.000 | |

| Clientes | Formalización del factoring | 3.000.000 |

Si el deudor paga, entonces el cliente queda libre de responsabilidades ante el factoring. Sin embargo el deudor no efectúa el pago, el factoring procederá a exigir la cantidad adelantada directamente al cliente.

Esta última opción, si bien otorga mayor liquidez en un principio, supone mayor riesgo en caso de que el deudor no pague.

El mercado de facturas goza de muchas alternativas para que las pequeñas y medianas empresas puedan recurrir a dinero rápido y seguro. Sin embargo, llama la atención que gran parte de las entidades financieras que forman parte de este rubro corresponda a empresas de factoring. Pero, ¿qué es una empresa de factoring? ¿Y cuál es el nivel de presencia de las empresas factoring en chile?

Una empresa de factoring es cualquier entidad que se dedica al rubro del factoring, aunque también la misma empresa podría brindar otro tipo de servicios, como por ejemplo el leasing. También hay bancos que ofrecen el factoring como uno más de sus servicios financieros. En el caso de las empresas de factoring en Chile, es posible encontrarlas de norte a sur. Recordemos que el factoring es principalmente utilizado por pequeñas y medianas empresas, por lo que se ha hecho necesario que las operaciones de factoring que se desarrollan en ciudades como Concepción como también el factoring en Puerto montt, o en otros lugares, cuenten con la presencia de empresas del rubro en la zona. Las empresas de factoring son muchas, pero existe una entidad que reúne a las más relevantes y es el grupo Empresas de Factoring Chile A.G., fundado el 2003 para reunir a las grandes entidades de factoring nacionales. Entre las empresas que forman parte del grupo encontramos a:

- BANFACTORING SA

- BANINTER FACTORING S.A.

- BHV CAPITAL SERVICIOS FINANCIEROS

- COVAL SERVICIOS FINANCIEROS S.A.

- CRECER FACTORING S.A.

- EUROAMERICA SERVICIOS FINANCIEROS S.A.

- FACTOR PLUS S.A.

- FACTORING MERCANTIL S.A.

- EMPRENDER CAPITAL SERVICIOS FINANCIEROS S.A.

- FACTORING Y FINANZAS S.A.

- FACTORIZA S.A.

- EMPRENDER CAPITAL SERVICIOS FINANCIEROS S.A.

- LATAM FACTORS S.A.

- LIQUIDEZ FACTORING S.A.

- LOGROS FACTORING S.A.

- OMEGA FACTORING S.A.

- ORSAN FACTORING S.A.

- PENTA FINANCIERO S.A.

- PROYECTA CAPITAL S.P.A.

- SERVICIOS FINANCIEROS AVANZA S.A.

- SERVICIOS FINANCIEROS PROGRESO S.A.

- SMB FACTORING S.A.

Junto al grupo anteriormente mencionado, podemos encontrar otra asociación llamada ACHEF, o Asociación Chilena de Factoring, en la cual son miembros los principales bancos nacionales asociados al rubro, entre los que se puede mencionar a:

- EUROCAPITAL S A

- FINAMERIS SERVICIOS FINANCIEROS S A

- INCOFIN SERVICIOS FINANCIEROS

- PRIMUS CAPITAL

- BICE

- SECURITY

- CONSORCIO

- SCOTIABANK

- BANCO INTERNACIONAL

Cabe mencionar que las compañías de factoring anteriormente mencionadas son sólo algunas de muchas otras que existen en el mercado local. Esta numerosa presencia de compañías que entregan servicios de factoring da a entender que la competencia existente en el mercado chileno.

Es importante conocer detalles sobre la contabilización de factoring, ya que nos ayudarán a ver la forma en la que este tipo de operaciones quedan registradas en el área de finanzas de la empresa cliente. En el mercado chileno no existe mucha información acerca del tratamiento contable del factoring, sin embargo de igual forma existen varias entidades que se aplican al USGAAP (Generally Accepted Accounting Principles - Normas y Principios Norteamericanos sobre Contabilidad), lo cual asegura una correcta ejecución de los procesos recomendados en el factoring nacional. Ahora bien, ¿Cómo se realiza la contabilidad de factoring? Para estudiarlo, veremos dos casos: uno en el que se realiza una operación con un factoring con recurso, y en segundo lugar, otra operación en la que se efectúa factoring sin recurso.

Contabilidad en Factoring con recurso

Cuando una empresa realiza la cesión de una factura, por ejemplo, por 3 millones de pesos, y se genera la contratación de factoring con recurso, en supuesto de impago esta empresa tendrá que hacerse responsable del adelanto otorgado por el factoring. Si el documento es a 30 días y tiene fecha de vencimiento para el 1 de septiembre, se debe mantener un pasivo en el balance. Esto, ya que en el eventual caso de que el deudor no realice el pago de la factura, nuestra empresa tendrá que hacerse cargo del pago. Entonces, el detalle sería así:

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Clientes por operación de factoring |

| Debe | Descripción | Haber |

|---|---|---|

| 2.944.000 | Banco | |

| 30.000 | Gastos financieros por operaciones de factoring | |

| 26.000 | Intereses por operaciones de factoring | |

| Deudas por operaciones de factoring | 3.000.000 | |

| 3.000.000 | Clientes por operación de factoring |

Si se cumple la fecha de vencimiento de la factura y el deudor procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Deudas por operaciones de factoring | |

| a Clientes por operaciones de factoring | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor NO procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Deudas por operaciones de factoring | |

| a Banco | 3.000.000 |

En este caso, vemos que al contabilizar el factoring, el registro que se haga dependerá de si el deudor procedió con el pago al factor o no. De no haber procedido con el pago, la empresa cliente tendrá que hacer uso del pasivo para cubrir la deuda ante el factor.

Contabilidad en Factoring sin recurso

Si una empresa contrata factoring sin recurso, en supuesto caso de no pago de deuda por parte del deudor, la empresa queda libre de responsabilidad ante el factor. Sin embargo, la entidad de factoring se quedará con el porcentaje que nos haya retenido en garantía. El detalle sería así:

| Debe | Descripción | Haber |

|---|---|---|

| 2.644.000 | Banco | |

| 30.000 | Gastos financieros por operaciones de factoring | |

| 26.000 | Intereses por operaciones de factoring | |

| 300.000 | Clientes por operaciones de factoring | |

| a Clientes | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Banco | |

| a Clientes por operaciones de factoring | 3.000.000 |

Si se cumple la fecha de vencimiento de la factura y el deudor NO procede con el pago

| Debe | Descripción | Haber |

|---|---|---|

| 3.000.000 | Pérdida por créditos comerciales incobrables | |

| a Clientes por operaciones de factoring | 3.000.000 |

En este caso, vemos que al contabilizar el factoring, el registro que se haga dependerá de si el deudor procedió con el pago al factor o no. De no haber procedido con el pago, la empresa cliente recuperará el monto que el factor retuvo como garantía. Sin embargo si no se realiza el pago, el factor se quedará con el monto retenido, aunque no exigirá de la empresa cliente el monto que le fue otorgado como adelanto.

No cabe duda de que el factoring es uno de los métodos más utilizados por las pequeñas y medianas empresas, y esto se debe a varios factores. Uno de los principales es que, en el mercado se puede encontrar a múltiples entidades financieras que ofrecen el servicio. Otro factor que podemos mencionar es la gran facilidad que conceden las empresas de factoring para generar contacto y acceder a la contratación de sus servicios. Lo cierto es que, por muy masivo que sea un producto o servicio, siempre es bueno mirarlo con lupa y ver en detalle sus ventajas y desventajas.

Ventajas del factoring

Entre los beneficios del factoring se pueden mencionar varios. Y uno de los más notorios es el aminoramiento de la carga de trabajo en la empresa, ya que gracias a la contratación del factoring, la empresa contratante puede despreocuparse de toda la carga administrativa que involucra el cobro de facturas o el pago a proveedores, y centrarse solamente en buscar nuevos clientes, en entregar un mejor servicio o en aumentar su nivel de producción. Otra de las ventajas del factoring es que al momento de recurrir a ese medio de financiamiento, la empresa no pierde capacidad crediticia frente a los bancos, ya que solo será tratado como un cobro de crédito anticipado (siempre y cuando se recurra a la modalidad “sin recurso”). A su vez, la empresa mejorará notablemente su capacidad de ingreso financiero ya que no tendrá que esperar por plazos para recibir el pago por las facturas. Junto a lo anterior, el factoring entrega flexibilidad crediticia, ya que podemos recurrir al factoring siempre que se nos haga necesario disponer de crédito, dependiendo de cuales sean las necesidades de la empresa.

Ahora bien, también es importante centrarse en las desventajas de esta alternativa de financiamiento.

Desventajas del factoring

Entre las desventajas del factoring tradicional se puede encontrar las operaciones “con recurso” o también llamadas con responsabilidad, esto quiere decir que el cliente del factoring debe pagar la factura en caso que el pagador no lo haga, lo que en otras palabras implica que se mantiene el endeudamiento para el cliente.

Por otro lado, el mercado del factoring no es un mercado regulado, por lo que las condiciones de tasa y descuentos no son conocidas y pueden ser poco uniformes.

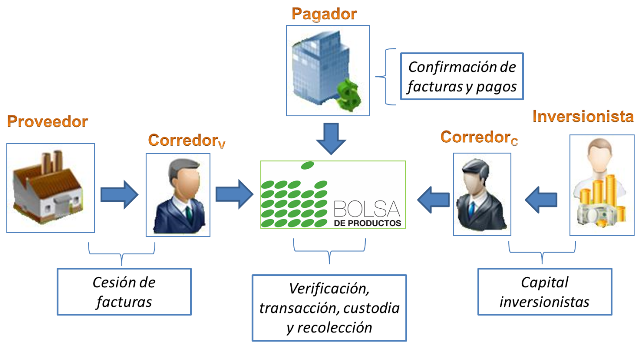

La BPC es una entidad regulada por la Comisión para el Mercado Financiero (CMF), cuyo fin es proveer plataformas de subasta pública para la transacción de productos, contratos, facturas y sus derivados.

Comenzó sus transacciones a fines de 2005, con un volumen operado a la fecha superior a los US$5.000 millones.

Se ha transformado en el punto de encuentro entre empresas de cualquier tamaño y el mercado de capitales, creando una nueva y atractiva oferta de instrumentos de renta fija.

El mercado opera tanto para proveedores que necesiten adelantar el flujo de pago de sus facturas como para pagadores que necesiten extensión en sus pagos.

¿Cuáles son las principales ventajas del Mercado de Facturas de la BPC para el emisor de la factura?

• Más conveniente. Ofrece tasas más bajas que el factoring tradicional, definidas por el mercado.

• Más confianza. Tiene información pública y transparente, actuando como árbitro de los pagadores.

• Más tranquilidad. Exime de garantías, avales y responsabilidad legal sobre el cobro de facturas.

Actores que intervienen en el mercado de facturas de la BPC:

• Empresas Proveedoras (cedentes originales)

• Cedentes (factorings, fondos de inversión, bancos)

• Empresas Pagadoras:

-> Con grado de inversión y sus filiales

-> Patrimonio UF100.000 y Ventas 200.000

-> Estatales

• Inversionistas Calificados (Bancos, Factorings, Fondos de Inversión, FF.MM., Empresas, Personas)

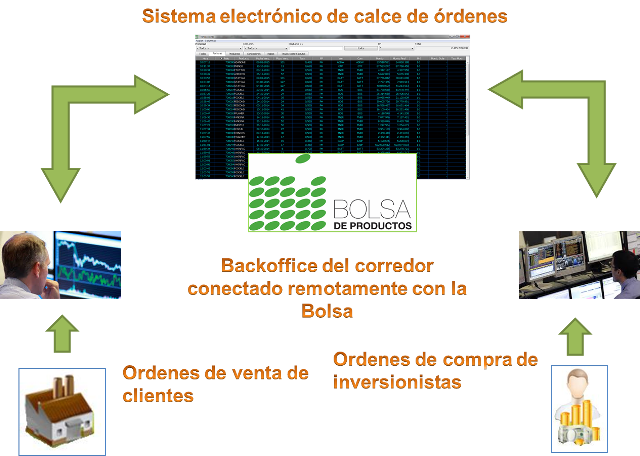

Esquema de Negociación en la Bolsa de Productos:

Sistema de transacción

Qué facturas se pueden transar

• Facturas originadas en cualquier actividad económica

• Facturas físicas y electrónicas

• Facturas Irrevocablemente aceptadas (mérito ejecutivo según Ley 19.983)

-> Recepción conforme de mercaderías o servicios

-> Cesiones notificadas al pagador

• Fecha y montos confirmados, según Manual de Operaciones con Facturas BPC.

• Las facturas son cedidas a la Bolsa por el Emisor o Cedente Calificado.

• La Bolsa es responsable de la Custodia y Recaudación.

Beneficios del Mercado de Facturas de la Bolsa de Productos

| Emisor (cedente) | Inversionista | Pagador |

|---|---|---|

| Venta sin responsabilidad | Mejores retornos | Trasparencia en las transacciones |

| Tasas públicas | Diversificación de riesgo | Menores costos de financiamiento para proveedores |

| Bajo costo de financiamiento | Participación en sectores con baja presencia en el mercado de valores | Posibilidad de financiamiento a través de adecuaciones en los plazos de pago y facturas entre relacionadas |

| No se exigen garantías | Instrumento con mérito ejecutivo | Centralización administrativa en las cesiones y pagos de facturas. |

| Visibilidad en el mercado de capitales |